Ausblick auf 2023: So wird die Zinsentwicklung das Leben von Verbrauchern beeinflussen

Laut Prognosen wird die EZB die Zinssätze in der ersten Hälfte dieses Jahres weiter auf ein Niveau nahe 3,5 % anheben.

Der starke Zinsanstieg im Jahr 2022 hat zusammen mit dem weitverbreiteten Preisanstieg einem großen Teil der deutschen Haushalte eine zusätzliche Belastung auferlegt.

Für die Inflation wird für 2023 eine gewisse Entlastung erwartet, nachdem sie im letzten Jahr einen Höchststand von über 10 % erreicht hatte. Und wie sieht es mit den Zinssätzen aus? Es gibt zwar keinen Konsens darüber, welches Niveau sie in diesem Jahr erreichen könnten, aber es herrscht nahezu einhellige Meinung, dass sie mindestens bis zum ersten Quartal 2023 weiter steigen werden.

Vor allem für Familien mit Immobilienkrediten sind die Nachrichten nicht ermutigend, denn die Erhöhung der Ratenzahlungen an die Bank wird sich in diesem Jahr fortsetzen. Und diejenigen, die mit dem Gedanken spielen, eine Finanzierung zu beantragen, können sich auf weitere Schwierigkeiten gefasst machen, denn die Kriterien für die Kreditvergabe werden tendenziell strenger sein.

In diesem Artikel zeigen wir Ihnen, wie die Aussichten für die Entwicklung der Zinssätze in der nahen Zukunft aussehen, damit Sie sich und Ihr Budget auf das neue Jahr vorbereiten können.

Wie lange werden die Zinssätze steigen?

Auf ihrer letzten geldpolitischen Sitzung im Jahr 2022 hat die Europäische Zentralbank (EZB) die Zinsen zum vierten Mal in Folge erhöht und weitere Erhöhungen in naher Zukunft angedeutet, da die Inflation immer noch deutlich über dem Zielwert liegt - unter, aber nahe 2 % - und dies voraussichtlich bis mindestens 2025 so bleiben wird.

Der EZB-Rat ist der Ansicht, dass die Zinssätze noch deutlich und stetig steigen müssen, um ein Niveau zu erreichen, das restriktiv genug ist, um eine rechtzeitige Rückkehr der Inflation zum 2 %-Ziel auf mittlere Sicht zu gewährleisten.

Dieser Ausblick auf die Zinsentwicklung wird durch Schätzungen einer Inflationsrate von 6,3 % in diesem Jahr, 3,4 % im Jahr 2024 und 2,3 % im Jahr 2025 gestützt. Nach der Dezember-Entscheidung wiederholte EZB-Ratsmitglied Klaas Knot die Botschaft, dass die Zentralbank erst „die zweite Hälfte“ des Zinserhöhungszyklus beginnt.

Trotz der Zusicherung der EZB, dass die Zinssätze in naher Zukunft deutlich und gleichmäßig steigen sollten, geht der Markt davon aus, dass die Erhöhungen in der ersten Hälfte dieses Jahres auslaufen werden. Der Grund dafür ist, dass die Zentralbank die Inflationsrisiken überschätzt und die Aussichten auf eine Rezession im gemeinsamen Währungsraum unterschätzt. Zu diesem Thema hat die geschäftsführende Direktorin des Internationalen Währungsfonds (IWF), Kristalina Georgieva, selbst kürzlich gewarnt, dass die Hälfte der Europäischen Union in diesem Jahr von einer Rezession betroffen sein wird.

In diesem Szenario glauben 80 % einer Gruppe von 37 von der Financial Times befragten Ökonomen, dass die EZB die Zinsen in den ersten sechs Monaten des Jahres 2023 nicht mehr anheben wird, während zwei Drittel vorhersagen, dass die Währungsbehörde als Reaktion auf das schwache Wirtschaftswachstum im nächsten Jahr sogar mit Zinssenkungen beginnen wird.

Im Durchschnitt gehen Experten davon aus, dass der Einlagensatz - der im Dezember von 1,5 % auf 2 % gestiegen ist - auf ein maximales Niveau nahe 3 % angehoben wird, das unter dem von den Anlegern angestrebten Niveau liegt, wie der Preis der Zinsswaps zeigt.

Da die drei Zinssätze der EZB in der Regel im gleichen Verhältnis geändert werden, ist davon auszugehen, dass der Zinssatz für die Hauptrefinanzierungsgeschäfte - der im Dezember von 2 % auf 2,5 % gestiegen ist - in der ersten Hälfte dieses Jahres ein Niveau von fast 3,5 % erreichen wird. Diese Zahl stimmt mit den Schätzungen der weltgrößten Bank JPMorgan überein, die kürzlich ihre Prognosen aktualisiert hat und nun von einer Endrate von 3,25 % ausgeht.

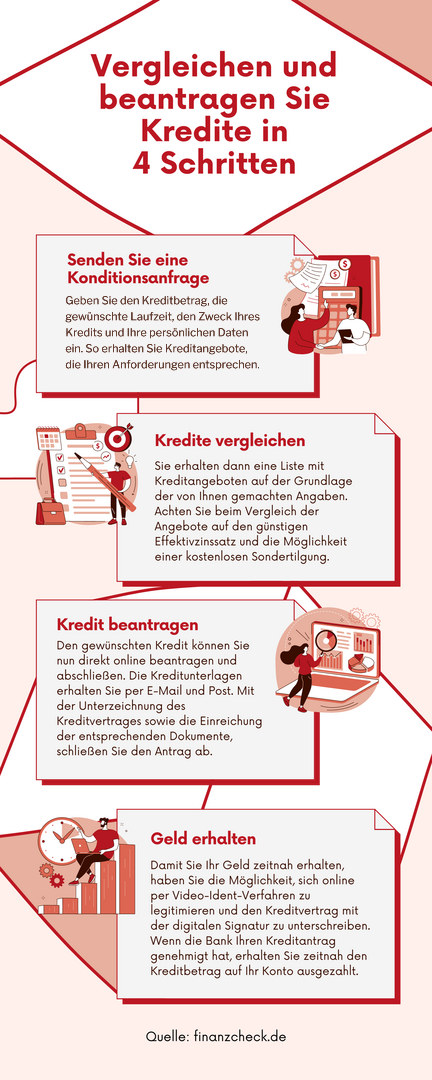

Angesichts dieser Analysen war es noch nie so wichtig wie heute, den richtigen Zeitpunkt für die Beantragung eines Kredits abzuwarten und die besten Tools zu nutzen, um die besten Kreditangebote auf dem Markt zu finden.

Die erste Hälfte des Jahres 2023

Da die Zinssätze in der ersten Hälfte dieses Jahres ihren Höchststand erreichen dürften, dürften sich die Auswirkungen auf Haushalte und Unternehmen in diesem Zeitraum bemerkbar machen, und zwar nicht nur durch höhere Finanzierungskosten, sondern auch durch einen schwierigeren Zugang zu Krediten.

Der Zinsschock zeichnet sich ab und wird wahrscheinlich im Jahr 2023 eintreten, da der durchschnittliche Durchschlag des Anstiegs der Leitzinsen auf die Bankzinsen zwischen vier Monaten in Italien und Spanien und bis zu sechs Monaten in Deutschland und Frankreich liegt, und wir erwarten den Höhepunkt der Leitzinsen im ersten Quartal 2023.

Der fortgesetzte Anstieg seit dem Sommer letzten Jahres veranlasst die Banken bereits dazu, die Kreditstandards für Familien und Unternehmen zu verschärfen, eine Tatsache, die sich in den kommenden Monaten wahrscheinlich noch verschärfen wird. Laut dem jüngsten Bank Lending Survey der EZB gab es bereits im dritten Quartal des vergangenen Jahres eine erhebliche Verschärfung, und in diesem Jahr ist mit einer noch stärkeren Straffung zu rechnen.

In dem Bericht heißt es, dass das Ausmaß dieses Szenarios demjenigen ähnelt, das wir in der Anfangsphase der Covid-19-Krise im Jahr 2020 erlebt haben, dass wir aber im Vergleich zu den Folgen der globalen Finanzkrise immer noch nicht mit einer Kreditklemme konfrontiert sind.

Wir sehen, dass die Ökonomen gezwungen sein werden, die Leitzinsen weiter anzuheben, um die Preiseskalation im europäischen Raum zu kontrollieren. Die Anhebung der Zinssätze zielt genau darauf ab, die Inflation zu bekämpfen, die in Europa außer Kontrolle geraten ist. Und so wird die EZB die Zinssätze wahrscheinlich so lange anheben, bis sie die Inflationskurve beugt und in Richtung des 2 %-Ziels umlenkt.

Die geldpolitischen Entscheidungen der europäischen Regulierungsbehörde sind in die Fußstapfen anderer Zentralbanken auf der ganzen Welt getreten. Die EZB hat gezeigt, dass sie immer hinter der US-Notenbank, aber auch hinter der Bank of England und anderen Zentralbanken zurückbleibt. Das ist keine gute Nachricht, denn sie sendet keine klare Botschaft an die Märkte. Es ist nicht ratsam, auf beiden Seiten zu stehen: Entweder man bekämpft die Inflation entschlossen, um sie in kürzester Zeit unter Kontrolle zu bringen, oder die Inflation beginnt, das gesamte Wirtschaftssystem zu infizieren und wird schwieriger und viel länger zu kontrollieren sein.

Derzeit haben Länder wie die USA, das Vereinigte Königreich, Kanada und Australien höhere Referenzzinssätze als die Eurozone. In der führenden Volkswirtschaft der Welt liegt der Preis des Geldes zwischen 4,25 % und 4,50 %, nachdem die Federal Reserve den Zinssatz um 50 Basispunkte angehoben hat. In Kanada liegen die Zinsen bei 4,25 %. Und in Großbritannien bei 3,5 %, nachdem die Bank of England die Zinsen um 0,50 Prozentpunkte angehoben hat.

Die einzige Möglichkeit, die Inflation zu bekämpfen, besteht darin, die Zinsen zu erhöhen und die Nachfrage einzuschränken, aber die EZB hat zu viel Angst, in eine Rezession zu geraten. Nach Ansicht von Experten ist es auf jeden Fall besser, in eine Rezession zu geraten als in eine Stagflation. Denn es wäre notwendig, die Zinsen einige Monate lang weiter anzuheben, bis klar ist, dass sich die Inflationsspirale verlangsamt hat.

Die Wahrheit ist, dass die EZB einräumt, dass die Wirtschaftstätigkeit im Euroraum in diesem und im nächsten Quartal schrumpfen könnte, und zwar aufgrund der Energiekrise, der hohen Unsicherheit, der Abschwächung der globalen Wirtschaftstätigkeit und der verschärften Finanzierungsbedingungen. Nach den aktuellsten Prognosen wird die europäische Wirtschaft im Jahr 2023 voraussichtlich nur um 0,5 % wachsen. Wenn es also zu einer wirtschaftlichen Rezession kommen sollte, wäre diese relativ kurz und nicht besonders stark.

Fazit

Am besten bewertet*

Häufig erwähnt

Neue Produkte

Am besten bewertet

Am häufigsten bewertet

Am häufigsten gesucht

Zuletzt bewertet

Hat alles super geklappt

Schnelle und Problemlose Abwicklung

Bin sehr zufrieden